定增市場投資者結構分析——招銀資管專題研究

隨著資本市場改革的深化與注冊制的推進,定向增發(以下簡稱“定增”)作為上市公司重要的再融資工具,其市場活躍度與戰略價值日益凸顯。定增市場的參與者結構不僅反映了資本流動的趨勢,也深刻影響著企業融資效率、公司治理與市場穩定性。本文旨在對當前定增市場的投資者結構進行系統性分析,并探討其對企業管理的啟示。

一、定增市場投資者構成全景掃描

定增市場的投資者類型多元,主要可劃分為以下幾類:

- 產業資本與戰略投資者:包括上市公司大股東、關聯方、產業鏈上下游企業以及具有協同效應的戰略合作伙伴。此類投資者參與定增通常著眼于長期產業整合、業務協同或鞏固控制權,其投資行為具有鮮明的戰略導向,持股周期相對較長,有助于上市公司穩定股權結構、導入戰略資源。

- 金融機構投資者:構成最為復雜的群體,主要包括:

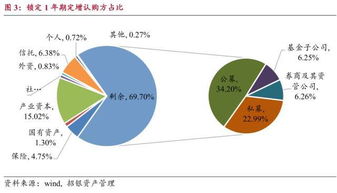

- 公募基金:通過專戶或公募產品參與,注重基本面研究與估值,投資風格相對穩健。

- 私募基金(含私募證券與私募股權基金):操作靈活,策略多樣,涵蓋成長投資、事件驅動、套利等多種模式,是市場活躍度的重要貢獻者。

- 保險資金:作為長期資金代表,偏好現金流穩定、股息率較高、符合資產負債匹配要求的標的,追求絕對收益與長期增值。

- 券商資管與自營:憑借研究定價與渠道優勢積極參與。

- 銀行理財子公司及資管機構(如招銀資管):憑借資金規模與客戶資源,通過定制化產品布局,風險偏好趨于均衡,日益成為市場重要的中長期資金供給方。

- 信托、財務公司等。

- 個人投資者(含牛散):主要通過認購私募產品或直接以大宗方式參與,資金規模不一,投資決策更靈活,但對市場波動的敏感性也更高。

- 境外投資者(QFII/RQFII等):隨著資本市場開放,其對A股優質資產的配置需求上升,傾向于投資治理規范、符合ESG標準、具有國際競爭力的公司。

二、結構特征與演變趨勢

- 專業化與機構化趨勢顯著:監管套利空間收窄、定價市場化及鎖定期安排,使得定增投資的專業門檻提升。具備深度研究能力、資源整合能力和長期資金優勢的機構投資者話語權增強,個人投資者占比呈下降趨勢。

- “價值發現”與“長期陪伴”角色凸顯:純粹的套利型資金減少,投資者更加關注上市公司基本面的真實改善與長期成長價值。產業資本與長期金融資本的深度參與,有助于上市公司聚焦主業、提升質量。

- 結構分化加劇:資金向行業龍頭、優質成長企業集中的“馬太效應”明顯。對于中小市值或基本面存在不確定性的公司,融資難度相對增加,投資者結構可能更趨于短期或博弈型。

- 產品模式創新活躍:圍繞定增策略的金融產品不斷豐富,如定增主題基金、FOF、結構化產品等,滿足了不同風險收益偏好資金的配置需求,也進一步細化了投資者結構。

三、對企業管理的啟示與建議

定增不僅是融資行為,更是一次重要的股東結構優化與戰略資源引入契機。對企業管理而言:

- 精心設計發行方案,匹配戰略需求:企業應基于自身發展戰略(如補充流動資金、項目融資、并購重組、引入戰投等),審慎選擇發行對象類型。尋求產業協同,應重點引入戰略投資者;若需優化股東結構、提升市場認可度,則可側重引入聲譽良好的長期機構投資者。

- 強化投資者關系管理與溝通:面對日益專業的機構投資者,上市公司需提升信息披露質量與透明度,清晰闡述募投項目的核心競爭力與未來成長邏輯,建立與長期投資者的有效溝通機制,爭取“聰明資金”的認同與陪伴。

- 重視引入資金的“附加價值”:除了融資額,應更加關注投資者能否帶來技術、市場、管理經驗、品牌聲譽等稀缺資源。與戰略投資者或深度研究的金融機構建立長效合作,賦能企業長遠發展。

- 恪守契約精神,維護市場信譽:合理使用募集資金,切實履行承諾,保障投資者合法權益。良好的信譽是未來持續融資的基石,尤其在機構投資者主導的市場中,聲譽資本價值巨大。

結論

當前定增市場已進入以專業機構投資者為主導的新階段。投資者結構的演變,推動市場從“融資驅動”向“價值驅動”深化。對于上市公司而言,主動適應這一變化,將定增提升至戰略層面進行規劃,通過引入“對”的投資者來獲取“超越資金”的價值,是實現高質量發展的重要途徑。對于招銀資管等市場參與者而言,深度理解結構變遷,不斷提升資產甄別、定價與投后管理能力,方能把握市場機遇,服務實體經濟轉型升級。

如若轉載,請注明出處:http://www.conguitos.cn/product/52.html

更新時間:2026-01-07 03:43:28